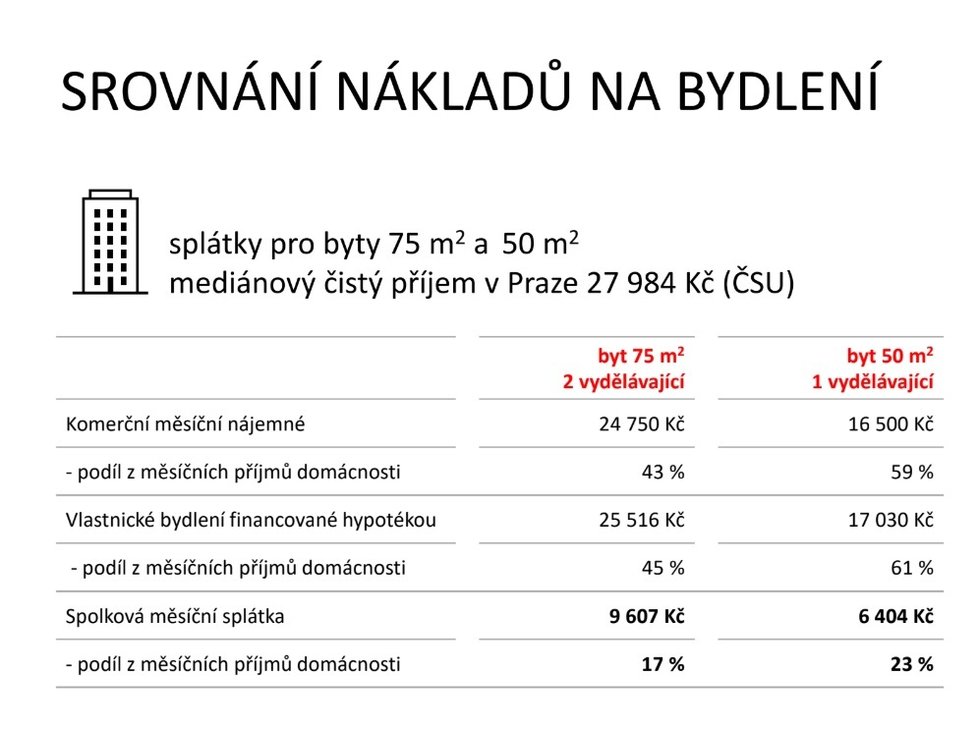

Inspirace pro spolkové bydlení přišla ze zahraničí, hlavně z německy mluvících zemí, kde se takovým spolkům říká baugruppe. Hlavní ideou je podstatně odlehčit peněženkám obyvatel. Předseda magistrátního výboru pro bydlení Petr Zelenka (Praha Sobě) jako modelový příklad uvádí tříčlennou rodinu žijící v bytě, který má 75 metrů čtverečních. Když se vychází z mediánu příjmu Pražanů, oba rodiče vydělají zhruba 57 tisíc korun měsíčně a za dvoupokojový byt v nájmu dají 24 tisíc korun. To je přes 43 procent jejich měsíčního příjmu.

Oproti splácení hypoték nebo nájmů by spolkové bydlení mělo „spolknout“ měsíčně nesrovnatelně menší část rodinného rozpočtu. Určené je výhradně pro ty, kdo nevlastní žádnou nemovitost.

Výrazně nižší splátky

Za zmíněný 75metrový byt rodina s jedním dítětem zaplatí měsíčně na splátkách jen 9 600 korun, což je jen 17 procent rodinných příjmů. Na nákup bytů od developera, i když si lidé berou hypotéky, je i tak potřeba mít zhruba milion korun jako vstupní investici. „To jsou bariéry, které i relativně dobře placení úspěšní mladí lidé nemají šanci překonat,“ dodal Zelenka. Do spolkového bydlení bude vstupní částka podstatně nižší, jedná se o zhruba 460 tisíc.

Zelenka také ilustroval, jak je vlastně těžké si v Praze něco pořídit. Ceny za metr čtvereční už za poslední roky u nových bytů stoupají a i přesáhly částku 100 tisíc za metr čtvereční. To považuje za alarmující. „Jsme na tom tak, že za zhruba čtyři čisté měsíční mediánové příjmy si koupíte místo na pračku v bytě,“ upozornil.

Jak to všechno bude fungovat?

Jedná se vlastně o spolupráci veřejného a soukromého sektoru. Součástí projektu bude spolek lidí, tomu město poskytne pozemek a právo stavby. Spolek si následně postaví dům, který bude užívat, a město v něm získá část bytů, které by v budoucnu měly sloužit například hasičům nebo dalším potřebným profesím. Město jedná s Komerční bankou o finančním produktu, ze kterého by mohly spolky stavbu zaplatit.

Hlavní rozdíl oproti nákupu bytu od soukromého developera je v tom, že spolkové bydlení je schopné oddálit platbu za pozemek, na kterém dům bude stát. „Jinými slovy, v první generaci splácí členové spolku pouze náklady na zbudování domu, tím dramaticky snižujeme splátky,“ poznamenal Zelenka.

Splácení až 139 let

Ideálně by to mělo vyjít tak, že lidé během svého aktivního života, kdy chodí do práce, splatí největší část bydlení a na důchod zbude již relativně malá částka za pozemek.

Splácení by se mohlo rozdělit i na dvě generace. Členové spolku mají dohromady až 139 let na to, aby zaplatili městu hodnotu pozemku, to je však spíše teoretické maximum a očekává se, že to tak dlouho trvat nebude.

: Poslední fotka jeho života a nedopitá lahev")